Schutzumfang

Der Einlagensicherungsfonds schützt Sicht-, Termin- und Spareinlagen (Guthaben auf Girokonten, Sparkonten, Tagesgeldkonten, Festgeldkonten).

Nicht geschützt sind unter anderem Inhaberpapiere (Zertifikate, Inhaberschuldverschreibungen).

Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V.

Wer ist geschützt?

Unter den Schutz des Einlagensicherungsfonds fallen Guthaben auf Giro- und Tagesgeldkonten, Festgelder, Sparguthaben sowie Sparbriefe. Verbindlichkeiten, über die eine Bank Inhaberpapiere ausgestellt hat, wie z.B. Inhaberschuldverschreibungen und Zertifikate, werden hingegen nicht gesichert.

Was ist geschützt?

Der Einlagensicherungsfonds sichert Einlagen

- Privater Einleger („natürliche Personen“), weiterhin die Einlagen von rechtsfähigen Stiftungen und solche der Gesellschaften bürgerlichen Rechts (GbR), § 6 Abs. 2 SESF,

- von nichtfinanziellen Unternehmen privater Rechtsform,

- von Organisationen ohne Erwerbszweck, die vorrangig gemeinnützig, mildtätig oder kirchlich tätig werden (wie beispielsweise Kirchen und Orden oder SOS Kinderdorf e.V.)

- von Berufsorganisationen und Verbänden ohne Erwerbszweck (wie beispielsweise Arbeitgeberverbände oder Industrie- und Handelskammern)

- von Unternehmen und Institutionen, die aufgrund eines Parlamentsgesetzes Einlagen nur bei solchen Kreditinstituten unterhalten dürfen, die Teil einer Sicherungseinrichtung der Kreditwirtschaft sind (wie beispielsweise die Sozialversicherungsträger im Sinne des SGB IV).

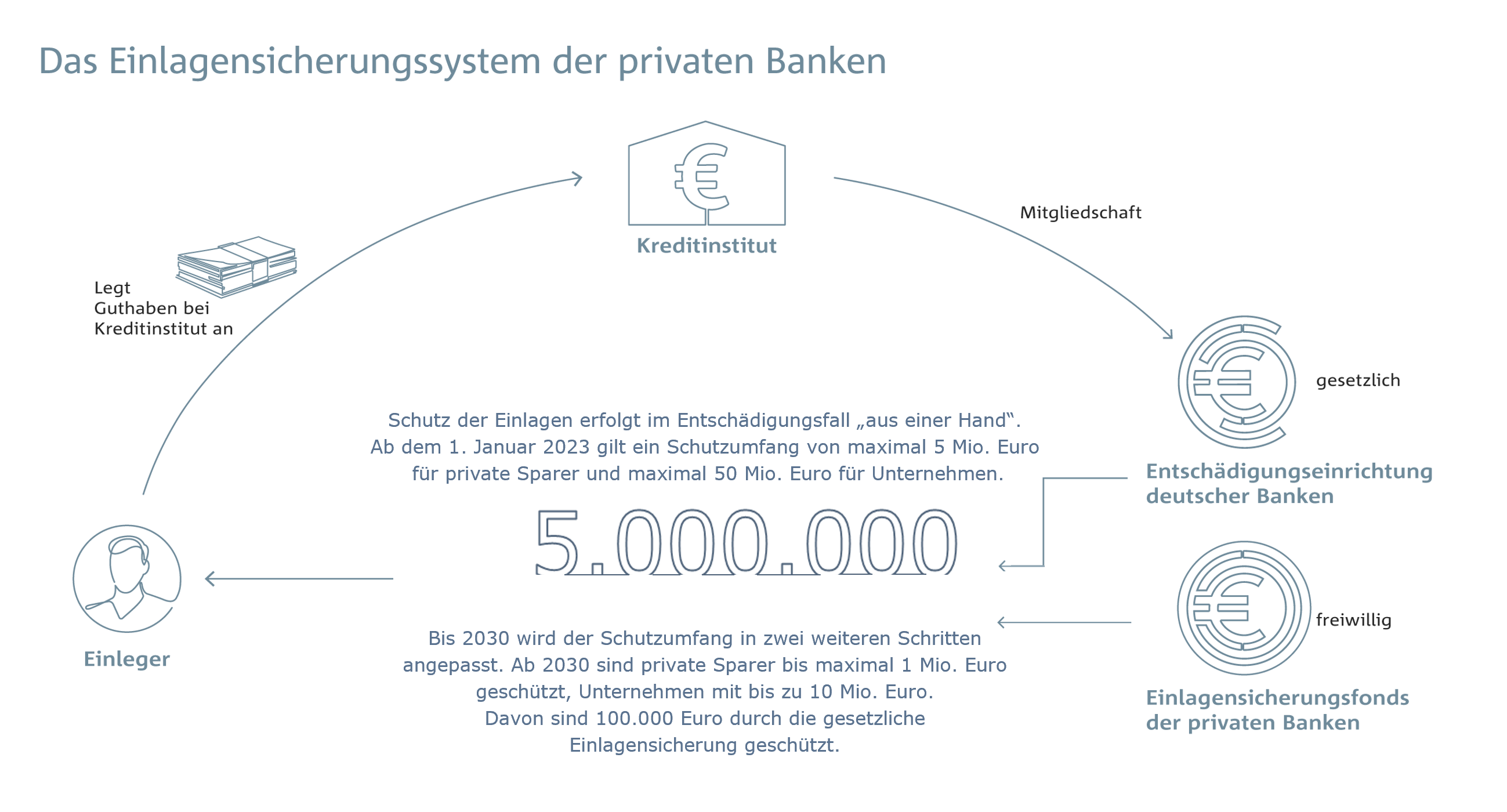

Wie hoch ist der Schutz?

Ab dem 1. Januar 2023 gelten Obergrenzen für den Schutzumfang der freiwilligen Einlagensicherung. Diese Grenzen orientieren sich am tatsächlichen Schutzbedarf der Einleger. Sie liegen ein Vielfaches über der gesetzlichen Einlagensicherung, so dass sich für die privaten Sparerinnen und Sparer durch diese Reform in der Regeln nichts ändert. Das neue Sicherungssystem werden von 2023 bis 2030 stufenweise umgesetzt:

- Ab dem 1. Januar 2023 gilt ein Schutzumfang von maximal 5 Millionen Euro für private Sparer und maximal 50 Millionen Euro für geschützte Unternehmen.

- Ab dem 1. Januar 2025 gilt ein Schutzumfang von maximal 3 Millionen Euro für private Sparer und maximal 30 Millionen Euro für geschützte Unternehmen.

- Ab dem 1. Januar 2030 werden private Sparer bis maximal 1 Millionen Euro geschützt, geschützte Unternehmen mit bis zu 10 Millionen Euro. Auch nach dem Jahr 2030 werden die Sicherungsgrenzen also deutlich höher liegen als bei den Einlagensicherungen aller anderen europäischen Staaten.

Wertpapiere schützt der Einlagensicherungsfonds nicht. Diese werden lediglich von der Bank verwahrt, sie bleiben aber im Eigentum des Kunden. Im etwaigen Insolvenzfall können Sie die Wertpapiere schriftlich bei Ihrer Bank herausverlangen oder Ihr Depot auf ein anderes Institut übertragen lassen, sofern der Bank keine Sicherungsrechte zustehen. Sie können auch während eines Moratoriums jederzeit die Herausgabe der Ihnen gehörenden Papiere verlangen. Die Bank darf trotz des Zahlungs- und Veräußerungsverbotes diesem Begehren nachkommen, da ihr die Herausgabe fremder Sachen nicht verwehrt ist.

Nähere Informationen zur Sicherungsgrenze und zu deren Entwicklung können der Webseite des Einlagensicherungsfonds entnommen werden.

Auf Anfrage gibt der Bundesverband deutscher Banken allen Interessierten die jeweils aktuelle Sicherungsgrenze einer Mitgliedsbank bekannt; sie kann auch im Internet abgefragt werden.

Wertpapiere schützt der Einlagensicherungsfonds nicht. Diese werden lediglich von der Bank verwahrt, sie bleiben aber im Eigentum des Kunden. Im etwaigen Insolvenzfall können Sie die Wertpapiere schriftlich bei Ihrer Bank herausverlangen oder Ihr Depot auf ein anderes Institut übertragen lassen, sofern der Bank keine Sicherungsrechte zustehen. Sie können auch während eines Moratoriums jederzeit die Herausgabe der Ihnen gehörenden Papiere verlangen. Die Bank darf trotz des Zahlungs- und Veräußerungsverbotes diesem Begehren nachkommen, da ihr die Herausgabe fremder Sachen nicht verwehrt ist.

1Eigenmittel im Sinne von Artikel 72 der Verordnung (EU) Nr. 575/2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen (Capital Requirements Regulation, "CRR")