Schutzumfang

Die gesetzliche Einlagensicherung schützt Sicht-, Termin- und Spareinlagen (Guthaben auf Girokonten, Sparkonten, Tagesgeldkonten, Festgeldkonten). Der Einlagenschutz schließt neben sämtlichen Einlagenarten auch auf den Namen lautende Sparbriefe und Namensschuldverschreibungen ein. Verbindlichkeiten, über die eine Bank Inhaberpapiere ausgestellt hat, wie Inhaberschuldverschreibungen und Inhabereinlagenzertifikate, werden dagegen nicht geschützt.

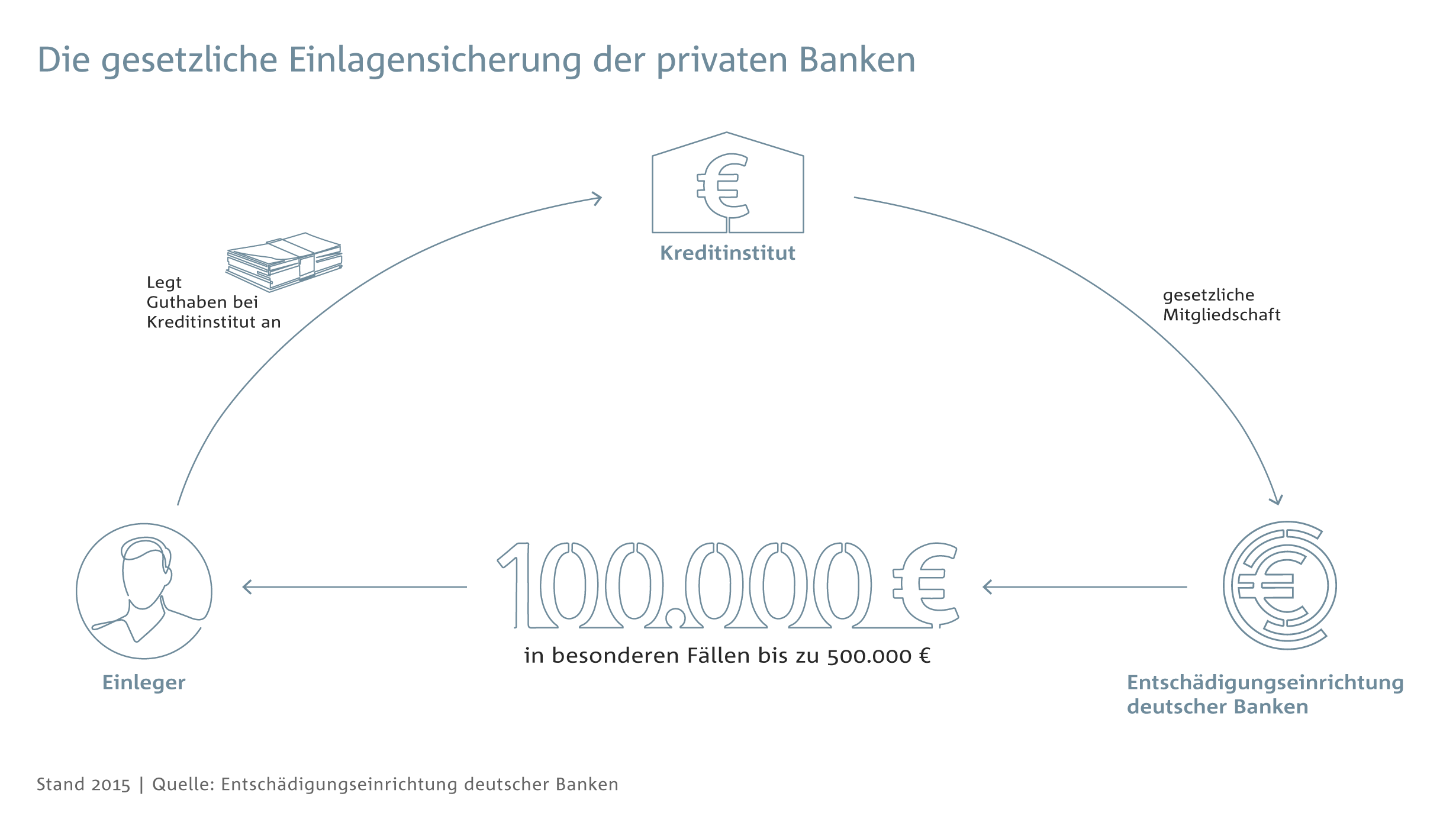

Geschützt werden pro Kunde und Kreditinstitut Einlagen mindestens bis zu einer Höhe von 100.000 € (Deckungssumme).

Gemäß § 7 Abs. 2 Einlagensicherungsgesetz (EinSiG) umfasst die Entschädigung im Rahmen der Obergrenze von 100.000 € auch Ansprüche auf Zinsen. Diese Ansprüche entstehen ab dem Eintritt des Entschädigungsfalles bis zur Rückzahlung der Verbindlichkeiten, längstens bis Eröffnung des Insolvenzverfahrens.

Die Deckungssumme erhöht sich in bestimmten Fällen auf insgesamt bis zu 500.000 €. Das ist der Fall, wenn und soweit ein Guthaben mit einem besonderen Lebensereignis im Leben des Einlegers verknüpft ist (vorübergehend erhöhte Deckungssumme). Zu diesen Lebensereignissen gehören unter anderem Immobilientransaktionen im Zusammenhang mit einer privat genutzten Wohnimmobilie, Heirat, Scheidung, Renteneintritt, Ruhestand, Kündigung, Entlassung, Geburt, Krankheit, Pflegebedürftigkeit, Invalidität, Behinderung oder Tod. Eine genaue Aufzählung der Fälle, in denen die Deckungssumme erhöht ist, enthält § 8 Abs. 2 bis 4 des Einlagensicherungsgesetzes (EinSiG).

Der Entschädigungsanspruch besteht unabhängig davon, auf welche Währung die Einlagen lauten. Die Entschädigung wird jedoch in Euro gewährt. Falls Konten eines Einlegers in einer anderen Währung als Euro geführt werden, wird als Wechselkurs der Referenzkurs der Europäischen Zentralbank des Tages verwendet, an dem die BaFin den Entschädigungsfall festgestellt hat.

Gemäß § 7 Abs. 4 Einlagensicherungsgesetz (EinSiG) ist bei Gemeinschaftskonten für die Obergrenze der jeweilige Anteil des einzelnen Kontoinhabers maßgeblich. Fehlen besondere Bestimmungen, so werden die Einlagen zu gleichen Anteilen den Kontoinhabern zugerechnet. Bei der Berechnung des Einlagenschutzes sind eventuell vorhandene Einzelkonten der Ehegatten zu berücksichtigen.